Rachat de crédit

Votre simulation de rachat de crédits en ligne

- Regroupez vos crédits pour simplifier la gestion de votre budget

- Envisagez l’avenir en toute sérénité en ne payant qu’une

mensualité unique

- Faites vous accompagner par des experts maitrisant les normes en matière de rachat crédits

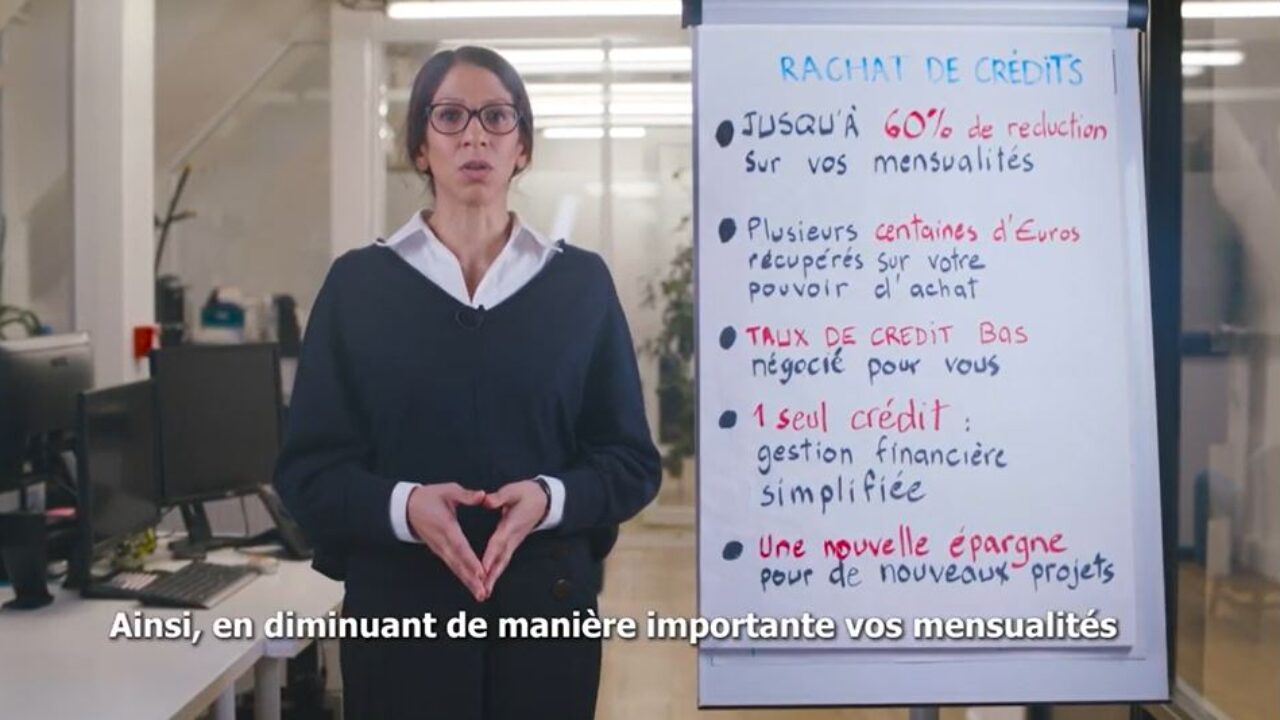

Allégez vos mensualités

Qu’est-ce que le rachat crédit ?

Le rachat de crédit, aussi appelé regroupement de crédits ou restructuration de dettes, est une opération financière destinée à alléger vos mensualités, en fusionnant vos crédits en un seul. Cette démarche consiste donc à réunir la totalité de vos emprunts, qu’ils soient liés à l’immobilier, à la consommation ou aux crédits locataires.

En quelques clics, le simulateur en ligne ci-dessus vous propose les solutions les mieux adaptées à vos besoins, en s’adressant aux propriétaires, aux locataires et aux personnes hébergées gratuitement. Le regroupement de crédit se traduit à terme par le choix d’un courtier proposé par le simulateur en ligne. Celui-ci se chargera par la suite de réunir les différentes dettes en une seule, et d’entamer la négociation auprès des organismes prêteurs.

Autres thèmes

L’essentiel du rachat de crédit

Pourquoi avoir recours au rachat de crédit ?

Quels sont les critères requis pour souscrire au rachat de crédit ?

- Avoir au moins deux crédits en cours.

- Le taux d’endettements ne doit pas dépasser les 33% des revenus nets mensuels. Cependant, plusieurs organismes prêteurs acceptent aussi des taux d’endettement plus élevés et allant jusqu’à 50%.

- Les locataires et propriétaires fichés au FICP ne peuvent pas avoir recours à un rachat de crédit immobilier.

- Des revenus stables et pérennes.

- Si plus de la moitié du prêt immobilier actuel a déjà été remboursée, l’épargnant sera exclu du rachat de crédit.

- Le montant du capital restant doit être important.

Les frais du rachat de crédit

À l’issu de cette demande, plusieurs frais peuvent accompagner les dossiers déposés. Ces coûts négociables viennent de l’établissement bancaire et du courtier du rachat de crédit. Les courtiers prennent en compte la complexité des dossiers à traiter et peuvent exiger entre 1% et 5% de la somme du nouveau crédit.

Quant aux banques, elles peuvent demander des garanties d’une hypothèque ou d’une caution par un établissement garant du nouveau crédit. Parallèlement, il convient également de négocier les frais de sortie incluant les Indemnités de Remboursement Anticipé (IRA) au moment où vous soldez un crédit dans une banque.

Les types de rachat de crédit

Le rachat de crédit est une des meilleurs alternatives pour sortir d’une crise au plus vite. L’endettement, le financement d’un nouveau projet, une retraite difficile ou encore un divorce, sont en effet les principales causes de recours à un regroupement de crédit. Il peut donc être raccordé à différents cas de figure, tel que tous les crédits liés à la consommation ou à l’immobilier, et vise à alléger vos mensualités et réduire l’endettement dans les meilleurs délais.

Le rachat de crédit de consommation

Le rachat de crédit de consommation permet de faire des économies sur vos mensualités allant jusqu’à -60% et l’octroi d’une somme d’argent supplémentaire. Les personnes endettées peuvent y avoir recours afin de regrouper des dettes d’impôts ou des dettes familiales. Tous les types de crédits à la consommation peuvent aussi être réunis en un seul crédit (prêt personnel ou renouvelable, auto, travaux, découvert bancaire).

Le rachat de crédit à la consommation peut être effectué auprès de votre banque, d’une banque concurrente ou auprès d’un établissement de crédit. Néanmoins, ces organismes financiers n’accorde pas les crédits aux mêmes taux, et leurs conditions de financements varient d’un emprunteurs à un autre. Pour autant, il est nécessaire de bien comparer les taux, la durée de remboursement et les frais qui s’ensuivent, avant de procéder à un regroupement de crédit.

Si en plus de vos crédits à la consommation, vous avez contracté des crédits immobiliers qui constituent plus de 60% de vos prêts, le rachat de crédit suivra alors les démarches d’un crédit immobilier.

Rachat de crédit immobilier

Faisons d’abord la distinction entre un rachat de crédit immobilier et une renégociation d’un prêt immobilier.

Le rachat de crédit immobilier consiste à faire racheter vos prêts immobiliers par un établissement financier autre que celui ou ceux qui gèrent vos crédits immobiliers actuels. Tandis que la renégociation d’un prêt immobilier se traduit par un remboursement de votre crédit immobilier à un taux moins élevé et auprès du même établissement bancaire, indépendamment d’une opération de regroupement de crédits.

Pour pouvoir effectuer un rachat de crédit immobilier en ligne, il vous suffit d’accéder à notre simulateur afin de comparer les taux, la durée du nouveau prêt et les frais proposés par plusieurs courtiers spécialisés en crédit immobilier.

Les prérequis d’un rachat de crédit immobilier:

Le rachat de crédit hypothécaire

Le rachat de crédit hypothécaire appelé aussi rachat de crédit mixte ou global, concerne exclusivement les propriétaires. Il fusionne à la fois les prêts immobiliers, les crédits liés à la consommation et les dettes bancaires en un seul crédit, en hypothéquant le bien immobilier acquis ou en cours d’acquisition.

Le rachat de crédit mixte présente un taux d’intérêt plus bas que celui du crédit de consommation, si les crédits immobiliers contractés représentent plus de 60% du montant à financer. Ce regroupement sera par conséquent soumis aux modalités du rachat de crédit immobilier.

De même, si 40% de vos emprunts sont des crédits à la consommation, le regroupement sera soumis aux règles du rachat de crédit de consommation.

- La durée de remboursement des crédits hypothécaires varie entre 15 et 35 ans.

- Le rachat de crédit hypothécaire vous fait gagner un temps précieux, car tous vos crédits sont gérés par un seul interlocuteur.

- Un rachat de prêt hypothécaire diminue nettement vos mensualités en offrant des prêts à des taux plus bas que les taux de vos crédits actuels.

Rachat de crédit et demande de trésorerie

Le rachat de crédit consommation et le rachat de crédit immobilier peuvent être accompagnés d’une demande de trésorerie. Celle-ci a pour but de financer de nouveaux projets et de maintenir une stabilité financière.

La demande de trésorerie complémentaire s’adresse aux propriétaires, locataires, hébergés, retraités, chefs d’entreprises, particuliers et de professions libérales, dont la charge d’endettement est supérieure à 50%. Dans ce cas-là, répondre à un impératif financier, tel que l’achat d’une voiture ou la rénovation d’un garage, devient impossible sans trésorerie.

Cette trésorerie, appelée également de libre utilisation ou trésorerie non affectée, peut être utilisée librement et sans contraintes, une fois que le rachat de crédit est effectué. Elle ne peut dépasser les 15% du montant du rachat de crédits, et si vous envisagez de demander une somme importante, l’organisme prêteur exigera un justificatif avant de vous accorder cette somme et de la débloquer.

Le rachat de crédit Travaux

Les personnes qui doivent avoir recours à un rachat de crédit immobilier ou un rachat de crédit à la consommation peuvent profiter d’un rachat de crédit travaux. Que ce soit pour des projets de rénovation ou pour une installation de panneaux solaires, il est en effet possible de bénéficier d’un regroupement plus large de vos crédits.

Le rachat de crédit travaux vous permet également d’obtenir une somme destinée à l’amélioration de vos biens immobiliers, et ainsi de maintenir une stabilité financière. Si vos mensualités seront réduites lorsque vous effectuez un rachat de crédit travaux, la période de remboursement sera plus longue, ce qui augmentera la somme global à payer.

Pourquoi opter pour un rachat de crédit travaux ?

Consultez nos experts gratuitement et sans engagement. En déposant votre dossier en ligne en 5 minutes, vous profiterez des meilleures conditions de rachats de crédits.

Divorces, séparations et dettes

Chaque année en France, 10 couples mariés sur 1000 divorcent. L’impact sur leurs finances n’est pas moindre, leurs revenus baissent significativement et leurs crédits communs doivent être soldés.

Comme les problèmes et les situations financières diffèrent considérablement d’un couple à un autre, nous avons pu réaliser deux interviews avec Me Franck David, avocat du barreau des Deux-Sèvres, et Me Romain Omer, avocat spécialisé.

Le rachat de crédit est devenu la solution ultime pour retrouver un équilibre financier et éliminer les risques d’endettement. Grâce à notre simulateur en ligne, vous comparerez les meilleurs taux de regroupement de crédits gratuitement et sans engagement. Nos conseillers sont là pour vous aider à trouver le regroupement de crédits qui s’aligne à vos besoins et à diminuer vos mensualités.